|

1 — 7 декабря 2014

№ 45(275)

|

|

IV Российско-Китайский форум «Бизнес с Китаем» 25-26 ноября 2014 года в павильоне №7 выставочного комплекса «Ленэкспо» |

|

Сможет ли Поднебесная высадиться на Луне? |

|

Как сократить вдвое выбросы вредных веществ в атмосферу? |

Биржи

В ожидании стабилизации

Чжан Чжо 01.12.2008 04:30

Ситуация

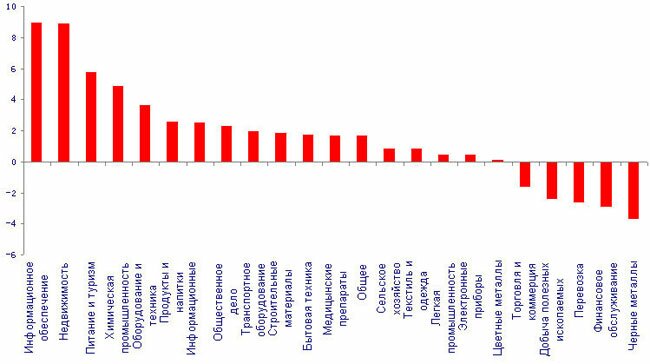

При нестабильной ситуации на международном рынке на прошлой неделе произошло падение акций А, произошло снижение основных индексов на 2%. Приток инвестиций в такие отрасли как IT-оборудование, недвижимость, туризм, питание, химическая промышленность выросло более чем на 5%, черные металлы, финансовые услуги, транспорт - снизилось. Общая прибыль от акций А выросла в 15 раз.

|

Справка о компании

ООО "Гэлакси" (Yinhe Co., Ltd) является крупнейшей управляющей компанией ценных бумаг в Китае. Уставной капитал компании - 6 млрд юаней. Штаб-квартира компании находится в Пекине, в общей сложности насчитывается 214 точек, среди которых 167 – отделения по продаже ценных бумаг, и 47 - центры обслуживания. Отделения сосредоточены в 29 провинциях, в 62 автономных регионах и муниципалитетах. Компания имеет более 400 млн клиентов, заказчиков. Общая сумма активов - более чем 5 трлн юаней. По решению известных в Азиатско-Тихоокеанском регионе журналов "Финансы. Азия", "Азиатская валюта" за 2006-2007гг. финансовый год компания была избрана "лучшим бизнес-брокерским учреждением в материковом Китае", "лучшим андеррайтером облигаций на материковой части Китая" и "лучшим бонд андеррайтером 2007г."  Справка об эксперте Чжан Чжо, стратегический аналитик исследовательского отдела компании Yinhe. Окончила Академический департамент Народного банка Китая, магистр финансов, в июле 2007 г. стала членом компании ценных бумаг "Гэлакси". |

Анализ

Мы по-прежнему с осторожностью относимся к тому факту, что применение интенсивной политики в краткосрочной перспективе приведет к стабилизации рынка. Колебания рынка снижают уровень инвестирования акций А , колебания цен на международном рынке акций последствий замедления, но во внутренней макроэкономике нет никаких факторов, способных повысить индекс на более высокий уровень.

1. Меры стимулирования рынка влияют на стабилизацию рынка

Интенсивное внедрение мер, направленных на стимулирование экономики, ведет к постепенной стабилизации рынка. С ноября этого года, вошла в силу антициклическая макроэкономическая политика - в основном умеренно-либеральная денежно-кредитной политика и активная фискальная политика. В области денежно-кредитной политики, включая процентные ставки - коэффициент снижения резервных депозитов, меры контроля отмены кредитов будут внедрены в полном объеме; в области финансово-бюджетной политики - расширение государственных инвестиций и сокращение налогового бремени на отдельные предприятия, умеренное увеличение финансового дефицита и выпуск казначейских облигаций в 2009 г. стали основой финансово-бюджетной политики. Теоретически для перехода денежно-кредитной политики в реальный сектор экономики требуется по меньшей мере шесть месяцев, для фискальной политики - быстрее. Судя по фактической ситуации в Китае, влияние кредитно-денежной политики и бюджетной политики проявится с задержкой в шесть-девять месяцев.

После азиатского финансового кризиса в 1997 г., в Китае начали применять политику макроконтроля. В октябре 1997 г. ставки кредитования в Китае снизились с 10,98% до 9,36%, в марте, июле, декабре 1998 г. снова понизились до 6,66%. В то же время в стране увеличилось правительственное инвестирование, произошел рост автомобильного, железнодорожного и других инфраструктурных проектов. До третьего квартала 1998 г. темпы роста ВВП возрасли с 7,2% во втором квартале до 7,5%, а к четвертому кварталу 1998 г. - до 7,8%, произошла задержка политики стимулирования экономики на шесть-девять месяцев. По ожиданиям, в первом и втором кварталах 2009 г. по-прежнему будет наблюдаться спад, влияние макроэкономической политики появится в конце второго квартала. Начиная со второй половины 2009 г. экономика Китая будет стабилизироваться.

В ближайшей перспективе, после изменения направления политики макро-контроля будет введена серия интенсивных мер, что приведет к росту инвестиций, экспортного налога, налога на добавленную стоимость. Пекин и другие крупные города повсеместно применяют новый курс по развитию недвижимости. Обсуждаются меры социального стимулирования: к повышение заработной платы для бюджетников, расширение внутреннего спроса - эти проекты, призванные стимулировать экономику, заметно улучшат ожидания инвесторов, что будет способствовать стабилизации рынка.

2. Влияние нестабильности международных рынков

Международная финансовая система постепенно стабилизируется, влияние нестабильности зарубежных рынков на акции А падает. Денежные вливания центральных банков США, Европы, Азии и других стран превысили $1 трлн, масштаб выделяемых правительством средств для поддержки экономики городов составляет около $4 трлн. Нестабильность фондового рынка будет расти. Растет значение политики внутри страны, влияние колебаний на международном рынке на акции А постепенно падает. Как ожидается, внутренний рынок будет более независим

3. Исторический аспект

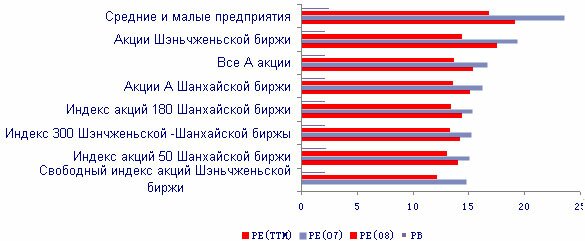

Акции А достигли самой низкой отметки за всю истории. Рынки всех государств терпят неудачи с 2008 г. Индекс эффективности каждой страны можно разделить на три категории: первая - США - изменения индекса поступлений не так заметны; вторая - большинство европейских стран и Япония - снижение поступлений, показатели падают; третья – акции А Индии, Гонконга и Китая - эффективность предприятий по-прежнему растет.

С другой стороны, на рынке США в настоящее время соотношение доходов ниже исторически среднего уровня (с 1995), отклонение составляет 26%, отклонение от акций А составляет более 50%.

Предложения по инвестированию

Мы по-прежнему оптимистично смотрим на состояние рынка. Благодаря интенсивному внедрению политики макроэкономического регулирования ожидается рост рынка, но реальный сектор экономики испытывает трудности, что послужит сдерживающим фактором для роста. Инвесторам следует уделить внимание таким отраслям как строительство и строительные материалы, цемент, техника и оборудование.

Установленный индекс различных отраслей промышленности

Внимание

Данный материал не содержит инвестиционных рекомендаций, принимая решение о продаже или покупке ценных бумаг следует проконсультироваться с собственным независимым финансовым экспертом.

Тема: Мировой финансовый кризис, мировая экономика

ПОХОЖИЕ СТАТЬИ

- Китай может вызвать новую волну кризиса в мире

- Курс рубля и цена нефти зависят от состояния китайской экономики

- Российский ВВП зависит от экономики Китая

- Глобальный финансовый кризис "подкосил" фондовые рынки Китая и России

- Китай убежал от России

- Рецессия не коснется России и Китая

- Китай и Россия активно регулируют свою экономику

В ожидании стабилизации В ожидании стабилизации

|

Предыдущие статьи

- Максимальная инфляция за 3 года

- Китай. Максимальное недельное падение индексов за 11 месяцев

- Непростая неделя роста

- Китай: экономика и инфляция растут, ЦБ вновь поднимает норму банковского резервирования.

- Позитивный настрой рынка в первом квартале 2011 г.

- Землетрясение и последствия

- Дальнейшие повышения процентных ставок неизбежны

ранее в этой рубрике

новости партнеров

Последние комментарии

-

victoria, 26 января 19:04

Маньяк на ужин... -

Владимир, 7 января 15:03

Убить чужим ножом -

Ани, 4 января 20:50

"Кухня – единственное, ради чего стоит приехать в Уси" -

dfsdfgsdf, 3 января 20:59

Зарубежным компаниям в КНР позволят предоставлять услуги в Интернете -

dfsdfgsdf, 3 января 20:58

Зарубежным компаниям в КНР позволят предоставлять услуги в Интернете -

dfsdfgsdf, 3 января 20:58

Зарубежным компаниям в КНР позволят предоставлять услуги в Интернете -

Александр, 27 декабря 06:22

Против правил -

Дешевый Эвакуатор 24 часа!http://evacuator-24h.ru/, 13 декабря 15:54

Будущее России и Китай

ПОИСК ПО САЙТУ

|

|

|

© Деловой журнал ChinaPRO, 2005-2024 | [email protected]

© ChinaPRO Media Group

Свидетельство о регистрации СМИ Эл № ФС 7722970, от 20.01.2006 г.

© При использовании материалов гиперссылка на ChinaPRO обязательна.

Редакция не несет ответственности за достоверность информации, содержащейся в рекламных объявлениях, а также за мнения, высказанные авторами публикаций и комментарии читателей.